Комментарии экспертов

Учет по корпоративной карте

Как вести учет по корпоративной карте: 6 правил для бухгалтера Нормативные документы и план счетов бухгалтерского учета не разъясняют, как учитывать деньги, потраченные с корпоративной карты. Из-за этого у бухгалтеров часто возникают трудности и даже ошибки в учете. В статье дадим рекомендации, как лучше организовать учет операций по такой карте. Правило 1. Операции по дебетовой корпоративной карте учитывают на счете 71 Проводки, которыми отражаются операции по карте, зависят от ее типа: кредитная или дебетовая. Но в любом случае рекомендуем использовать счет 71 «Расчеты с подотчетными лицами», открыв для него субсчета с разбивкой по тем работникам, кто использует корпоративные карты. Ведь в экономическом смысле деньги на карте — это подотчетные средства. В бухгалтерском учете операции по карте будут выглядеть так: Содержание операции Дебет Кредит Списаны со счета денежные средства при оплате корпоративной банковской картой товаров (работ, услуг) 71 51 Отражена оплата корпоративной банковской картой товаров (работ, услуг) 60, 76 71 Списаны со счета денежные средства при снятии наличных через банкомат 71 51 Остаток наличных средств, снятых со счета по карте, внесен на карту через банкомат 51 71 Правило 2. Операции по кредитной корпоративной карте отражаются на счете 66 Проводку по счету 66 «Расчеты по краткосрочным кредитам и займам» бухгалтер сделает после того, как с карты будут списаны деньги за счет кредитного лимита. Не имеет значения, будет это снятие наличных или оплата за товар по безналу. То есть кредит считается полученным только после того, как компания им воспользуется. В учете бухгалтер сделает записи: Содержание операции Дебет Кредит На дату списания средств с карты за счет кредитного лимита Работник оплатил покупку товаров, работ, услуг за счет кредитного лимита карты 71 66, субсчет «Расчеты по краткосрочным кредитам и займам» На дату ежемесячного начисления процентов за пользование кредитом Начислены проценты по кредиту за один месяц 91-2 66, субсчет «Расчеты по процентам краткосрочных кредитов» Перечислена с расчетного счета организации сумма процентов по кредиту за один месяц 66, субсчет «Расчеты по процентам краткосрочных кредитов» 51 На дату возврата банку суммы заемных средств Погашена банку задолженность организации по краткосрочному кредиту 66, субсчет «Расчеты по основным суммам краткосрочных кредитов» 51 Правило 3. Работник должен отчитаться о деньгах, потраченных с карты Для этого необходимо собрать подлинники документов, которые подтвердят расходы, и внести их в авансовый отчет. Такими документами могут быть квитанции, БСО, кассовые и товарные чеки. Бухгалтер может проверить, насколько правильно и полно работник заполнил этот документ, запросив в банке ежемесячный отчет по корпоративной карте. В учете бухгалтер сделает проводки: Содержание операции Дебет Кредит Работник принес в бухгалтерию отчеты и приложил к ним подтверждающие документы 71 57 Из банка пришел ежемесячный отчет по карте работника 57 55 Правило 4. Если работник не отчитался за потраченные с карты деньги, их можно удержать из его зарплаты По распоряжению руководителя взыскать деньги из зарплаты работника можно в ситуациях: Если работник не представил документы, которые подтвердят расходы. Если сотрудник потратил деньги не по назначению. Бухгалтер оформит проводки: Содержание операции Дебет Кредит Работник не представил в срок, установленный руководством организации, авансовый отчет с подтверждающими документами 94 71 Организация установила вину и сумму ущерба, причиненного работником 73 94 Деньги удержаны из зарплаты работника или внесены им наличными в кассу 70, 50 73 Скорее всего, за один раз взыскать с работника сумму причиненного им ущерба не получится. Дело в том, что размер всех удержаний при каждой выплате заработной платы не может превышать 20 % от суммы заработка (ст. 138 ТК РФ). Если же работник будет против того, чтобы из его зарплаты что-то удерживали, вернуть деньги можно будет только через суд. Правило 5. Если работодатель решил не взыскивать с сотрудника деньги, по которым он не отчитался, на сумму задолженности необходимо начислить налоги Работодатель решил простить работнику долг На сумму долга нужно начислить страховые взносы и удержать с нее НДФЛ письмо УФНС по Московской области от 14.09.2018 № 16-10/099623@ Начисленные страховые взносы можно учесть при налоге на прибыль пп. 1, 45 п. 1 ст. 264 НК РФ, письма Минфина РФ от 05.02.2018 № 03-03-06/1/6290, от 28.06.2017 № 03-03-06/1/40670 Сумму долга, прощенного работнику, в расходы списать нельзя письмо Минфина РФ от 12.09.2016 № 03-03-06/2/53125 Работник вернул израсходованную сумму на карту Исчислять НДФЛ и страховые взносы с потраченной суммы не надо письмо Минфина РФ от 01.02.2018 № 03-04-06/5808 Правило 6. Расходы на выпуск и обслуживание карт уменьшают облагаемую прибыль компании За открытие и обслуживание карт банк берет комиссию. Эти суммы можно учесть как затраты на услуги банка в составе внереализационных расходов (пп. 15 п. 1 ст. 265 НК РФ). Так же считают и судьи (постановления ФАС Московского округа от 24.02.2010 № КА-А40/450-10-1,2, ФАС Уральского округа от 29.10.2009 № Ф09-8382/09-С3). Подтвердят такие расходы договор с банком и выписка по счету. В учете бухгалтер сделает запись: Дебет 91 (субсчет «Прочие расходы») Кредит 51 — отражена комиссия за ведение и обслуживание счета по корпоративной карте.

«Упрощенщик» оплатил медуслуги за работников: нужно ли удержать НДФЛ?

Организация, применяющая УСН, оплатила медицинские услуги, оказанные их сотрудникам. Обязана ли она удержать НДФЛ со стоимости таких услуг? Да, обязана, ответил Минфин в письме от 16.03.20 № 03-04-06/19819. Обоснование такое. Перечень доходов, которые освобождаются от НДФЛ, приведен в статье 217 НК РФ. В частности, в пункте 10 данной статьи упомянуты доходы в виде сумм, уплаченных работодателями за оказание медицинских услуг своим работникам. Эти суммы не облагаются НДФЛ, если перечислены за счет средств, оставшихся у организации после уплаты налога на прибыль. Как известно, организации на УСН освобождены от уплаты налога на прибыль. Следовательно, положения пункта 10 статьи 217 НК РФ на плательщиков единого налога по УСН не распространяются. Таким образом, «упрощенщик», оплативший медицинские услуги за своих работников, должен удержать с этих сумм НДФЛ.

Заполнение справок 2-НДФЛ: сложные вопросы

Приближается срок сдачи сведений о доходах физлиц в налоговый орган. Да и работники в начале года нередко просят справки о доходах для разных нужд. В этом материале расскажем о сложностях, которые может вызвать подготовка справки. Форма и порядок представления Прежде всего, отметим, что с начала 2019 года для сведений о доходах работников за 2018 и последующие годы применяются две разные формы справки: одна (по форме 2-НДФЛ) используется, чтобы представить сведения налоговикам, другая (справка о доходах и суммах налога физического лица) — для выдачи работнику. Различаются между собой они больше по формату, расположению и группировке сведений, состав информации в них в целом одинаков. С начала 2020 года установлен новый (сокращенный) срок представления сведений о доходах — не позднее 1 марта года, следующего за истекшим. Это значит, что уже сведения за 2019 год нужно будет представить не позднее 2 марта 2020 года (с учетом переноса срока на ближайший рабочий день). Раньше такой срок действовал только для сообщений о невозможности удержания налога, которые направлялись и налоговикам, и физлицам. А вот с отчетности за 2021 год, если налог полностью удержан, справки 2-НДФЛ вообще не нужно будет представлять в налоговый орган: вся информация из них будет включена в расчет 6-НДФЛ. И это логично: фактически справки 2-НДФЛ — это детализация показателей раздела 1 расчета 6-НДФЛ по каждому физлицу, которому налоговый агент выплачивал доходы. Если же налог удержан не полностью, об этом по-прежнему надо будет сообщать отдельно — и налоговикам, и физлицу-налогоплательщику, у которого не смогли удержать налог. С 1 января 2020 года больше налоговых агентов обязаны отчитываться в электронной форме: теперь подать сведения на бумаге можно, только если доходы от организации (ИП) получили до 10 человек. Об этом напомнила ФНС России в письме от 15.11.2019 № БС-4-11/23242@. В какой налоговый орган сдавать справки Справки представляются по общему правилу в тот налоговый орган, который администрирует уплату налога (п. 7 ст. 226, п. 2 ст. 230 НК РФ, письмо ФНС России от 19.12.2016 № БС-4-11/24349@). Так, для «обычных» организаций без обособленных подразделений и ИП это будет инспекция по месту нахождения (жительства). ИП, применяющие ЕНВД или ПСН, отчитываются по доходам, выплаченным в рамках этих спецрежимов, в тот налоговый орган, в котором они состоят на учете в связи с осуществлением соответствующей деятельности. А вот если у организации есть обособленные подразделения, то, как правило, подавать справки нужно сразу в несколько налоговых органов. В общем случае справки представляются по месту нахождения головной организации и каждого обособленного подразделения. Однако если несколько подразделений организации расположены на территории одного муниципального образования, то справку можно представлять в налоговый орган по месту учета любого из подразделений (см., например, письмо ФНС России от 11.12.2019 № БС-4-11/25485@). Аналогичное правило действует, если на территории одного муниципального образования находятся головная организация и одно или несколько подразделений (письмо ФНС России от 09.12.2019 № БС-4-11/25214@). Для выбора «ответственного» подразделения нужно направить уведомление в срок не позднее первого рабочего дня налогового периода (п. 7 ст. 6.1, п. 7 ст. 226, п. 2 ст. 230 НК РФ). Однако сделать выбор на 2020 год раньше 1 января было невозможно, так как соответствующая норма еще не действовала. Значит, для того чтобы направить уведомление, по закону у организаций в 2020 году был только один рабочий день — 9 января. Учитывая такие сжатые сроки, ФНС в этом году допускает направление уведомления не позднее 31 января (письмо ФНС России от 25.12.2019 № БС-4-11/26740@). Форма уведомления утверждена Приказом ФНС России от 06.12.2019 № ММВ-7-11/622@. Этим же документом утвержден и формат представления уведомления в электронной форме. Кодекс предписывает уведомить налоговые органы по месту учета каждого обособленного подразделения. Однако ФНС России в письме от 16.12.2019 № БС-4-11/25885@ указала, что можно направить уведомление только в налоговый орган выбранного обособленного подразделения организации, через которое будут перечисляться исчисленные и удержанные суммы НДФЛ и представляться справки по форме 2-НДФЛ и расчет по форме 6-НДФЛ. А уведомление всех остальных инспекций, указанных в поле «Код налогового органа» раздела «Организация и ее обособленные подразделения, расположенные на территории одного муниципального образования:» уведомления, будет осуществляться в автоматическом режиме. Заполнение справок В целом в заполнении справок о доходах нет сложностей. Заполняются они на основании регистра, который должен вестись налоговым агентом в отношении каждого физлица — получателя доходов. В начале документа приводятся сведения о физлице, которому выплачивались доходы: ИНН, фамилия, имя, отчество, статус налогоплательщика, дата рождения, гражданство и сведения о документе, удостоверяющем личность. Здесь отметим лишь, что ИНН сейчас есть у любого физлица — гражданина России, узнать его можно на официальном сайте ФНС России. Однако если ИНН узнать не удалось, можно сдать справку в налоговый орган и без него (п. 3.2 Порядка заполнения справки 2-НДФЛ). В разделе 3 справки о доходах и в приложении к форме 2-НДФЛ приводятся сведения о начисленных физлицу доходах по месяцам и видам доходов. Общие суммы начисленных доходов переносятся в раздел 5 справки о доходах. Таким образом, в справке о доходах, выдаваемой физлицу, будет столько разделов 3, сколько различных ставок применялось при налогообложении его доходов. Столько же будет приложений к форме 2-НДФЛ и разделов 2 этой формы (поскольку этот раздел заполняется отдельно по каждой ставке налога). Общая сумма всех доходов (по каждой ставке налога) всех физлиц, которым выплачивал доходы налоговый агент, будет отражена в строке 020 раздела 1 годовой формы 6-НДФЛ по соответствующей ставке. Обратите внимание: письмом ФНС России от 17.10.2019 № БС-4-11/21381@ доведены новые контрольные соотношения для форм 2-НДФЛ и 6-НДФЛ, которые учитывают МРОТ и среднюю зарплату в данном субъекте РФ по соответствующей отрасли экономики. Так, если средняя заработная плата у налогового агента меньше МРОТ или средней зарплаты в отрасли по субъекту РФ, это может свидетельствовать о занижении налоговой базы. Налоговому агенту придет сообщение о выявленных ошибках, противоречиях, несоответствиях с требованием представить пояснения или внести исправления в отчетность.Читать полностью При заполнении приложения к справке 2-НДФЛ (раздела 3 справки о доходах) нужно учесть, что вычетами здесь называются не только собственно налоговые вычеты (в данном случае профессиональные). В качестве вычетов здесь указываются также необлагаемые доходы, перечисленные в ст. 217 НК РФ, для которых установлен лимит освобождения, и суммы, уменьшающие налоговую базу в случаях, специально поименованных в Кодексе. Например, это «вычеты» с подарков физлицам в пределах 4 000 рублей в год (код 501), «вычет» с единовременной матпомощи при рождении (усыновлении) ребенка в сумме не более 50 000 рублей (код 508), расходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, учитываемым на индивидуальном инвестиционном счете (код 226). В случае выплаты

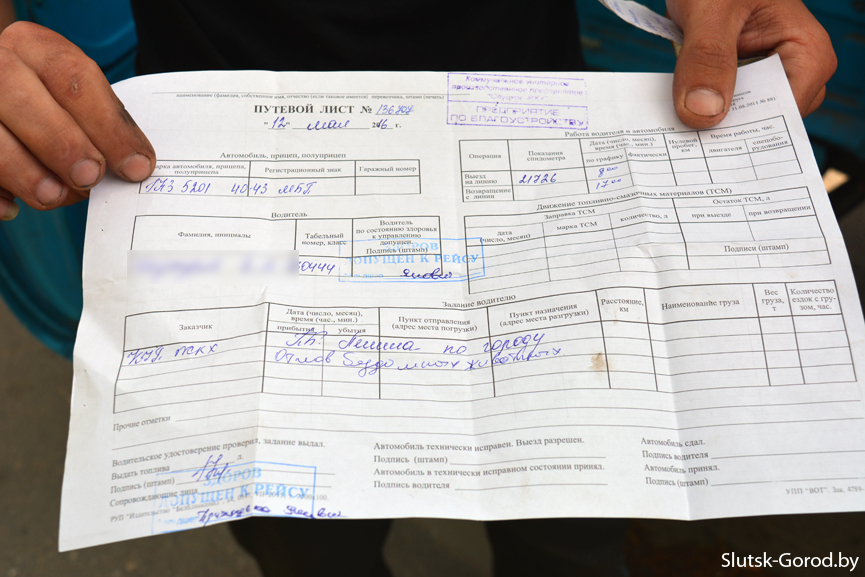

Оформлять ли путевой лист на офисных сотрудников?

Какие реквизиты должны быть в путевых листах директора, юриста и можно ли составить на сотрудников офиса сводный путевой лист за месяц? Нужен ли путевой лист на каждый выезд сотрудника на автомобиле для оказания услуг во время двухмесячной командировки? Как оформляется путевой лист для сотрудников офиса, юриста, директора? Список необходимых реквизитов путевого листа есть в Приказе Минтранса России от 18.09.2008 № 152. Опираясь на него, компания вправе разработать свою форму путевого листа. Для этого можно воспользоваться методическим материалом «Как заполнять путевые листы», в котором есть ссылки на формы основных путевых листов, разработанные с учетом требований Минтранса России. При этом из совокупности норм Приказа Минтранса России от 18.09.2008 № 152 и ст. 1 Федерального закона от 08.11.2007 № 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта» следует, что путевой лист должен оформляться именно при коммерческих перевозках грузов и пассажиров. Казалось бы, исходя из этого, если речь не идет о коммерческой перевозке (ваши сотрудники не перевозят грузы, багаж, пассажиров, а используют автомобиль для собственных нужд компании), путевой лист формально не обязателен. Однако отказываться от него рискованно. Вся практика официальных разъяснений от ФНС и Минфина говорит о том, что путевой лист нужен при любом выезде любого транспорта. Можно, конечно, занять принципиальную позицию и даже, вероятно, выиграть суд. Но разумнее потратить время и усилия не на суды, а на разработку «под себя» формы путевого листа и оформление документа. Кроме того, учет расходов на ГСМ возможен толькона основании путевого листа (который подтверждает рабочую эксплуатацию автомобиля). Необходимость принятия к учету таких расходов — еще одна причина, по которой путевые листы нужно оформлять. Готовые формы путевых листовЧитать полностью Можно ли составить сводный путевой лист на нескольких сотрудников и (или) на длительный период? В новой редакции Приказа Минтранса России от 18.09.2008 № 152 уже не оговорена возможность составлять путевой лист на месяц. Количество путевых листов должно соответствовать количеству рейсов — точнее, количеству выездов и возвращений на место стоянки в течение рабочего дня. Однако из письма Минтранса России от 04.04.2019 № ДЗ-514-ПГ можно сделать вывод, что допустимо наличие одного путевого листа на несколько рейсов, если они совершаются в один день, а также общего путевого листа для нескольких водителей — при соблюдении определенных условий. В частности, в таком сводном документе нужно отдельно фиксировать данные по каждой поездке (рейсу), проставлять отметки о контроле технического состояния в каждом случае, когда необходимо его проведение, а если водителей несколько, то отметки о медицинских осмотрах также должны быть для каждого из них. Подробнее читайте в материалах «Сколько нужно путевых листов: один на неделю или несколько за рабочий день» и «Надо ли оформлять отдельный путевой лист на каждый день: позиция Минтранса». Сколько путевых листов нужно, если период длительной командировки включает несколько рейсов с возвращением к месту временной стоянки? Полагаем, в данном случае оформляется один путевой лист. Ведь автомобиль в течение всего времени командировки не возвращается на место постоянной парковки (хранения), которым фактически является местонахождение работодателя. Съемное жилье или отель, в которых водитель проживает в этот период, не может считаться местом, предназначенным для стоянки этого транспортного средства, значит, ТС не возвращается из рейса. Поэтому в одном путевом листе последовательно отражаются все перемещения ТС в командировке, а по возвращении на парковку (к работодателю) этот путевой лист закрывается.

ФНС: применение ККТ при расчетах с контрагентами и сотрудниками

ФНС России письмом от 21.08.2019 № АС-4-20/16571@ направила очередные разъяснения о случаях, когда следует применять ККТ и когда ее применение не нужно. Рассмотрим их подробнее. 1. Безналичные и «безденежные» расчеты между организациями и/или ИП Напомним, что Федеральный закон от 22.05.2003 № 54-ФЗ (далее — Закон № 54-ФЗ) относит к расчетам не только собственно получение или выплату денежных средств (как наличными, так и в безналичном порядке), но и зачет и возврат предварительной оплаты и (или) авансов. Согласно п. 9 ст. 2 Закона № 54-ФЗ, ККТ не применяется при осуществлении безналичных расчетов между организациями и (или) ИП, за исключением расчетов с использованием электронного средства платежа с его предъявлением. На основании этой нормы ФНС делает такой вывод: «организации и индивидуальные предприниматели должны применять контрольно-кассовую технику только при осуществлении расчетов между ними наличными денежными средствами или с предъявлением электронного средства платежа». Следовательно, по мнению налогового ведомства, при осуществлении расчета между организацией и (или) ИП иным встречным предоставлением, зачете предварительной оплаты и (или) авансов, предоставлении займов для оплаты товаров (работ, услуг) применять ККТ не нужно, так как такой расчет не подразумевает ни оплаты наличными денежными средствами, ни оплаты с предъявлением электронного средства платежа. Формально этот вывод можно назвать расширительным по сравнению с буквой закона. Ведь непосредственно в норме названы лишь два исключения, и названные ситуации к этим исключениям явно не относятся. С другой стороны, это разъяснение очень логично и вполне соответствует общим подходам и принципам законодательства о применении ККТ, а его формальное противоречие с нормой можно объяснить скорее слабой юридической техникой Закона № 54-ФЗ. Ведь, например, если организация получила от другой организации аванс (за услуги) в безналичном порядке, а затем осуществляет оказание этих услуг и, соответственно, зачет полученной предоплаты в счет оплаты этих услуг, то требовать применения ККТ на практике никто не будет. Достаточно представить в роли этих компаний «Транснефть» и «Роснефть» при оплате услуг по транспортировке нефти на несколько десятков или сотен миллионов рублей, и абсурдность применения ККТ в этой ситуации станет очевидной. Таким образом, рекомендацию ФНС России можно использовать на практике без опаски. Остается лишь надеяться на то, что в Закон № 54-ФЗ будут внесены поправки, которые узаконят этот подход. Читайте подробнее о том, когда применение кассы обязательно, кто в праве не применять ККТ и какие операции законодательство разрешает совершать без применения ККТ. Читать> 2. Удержания у сотрудников Нередко работодатель удерживает денежные средства из зарплаты сотрудника. Часть таких ситуаций предусмотрена ст. 137 ТК РФ (например, удерживаются подотчетные суммы, за которые работник не отчитался). Также удержание возможно при возмещении нанесенного работодателю ущерба или оплате тех товаров, работ, услуг, которые потребляются работником, но изначально оплачиваются или даже оказываются работодателем. К последним относятся корпоративная мобильная связь (при превышении предельных размеров, установленных для работника) и питание, организованное централизованно работодателем, но полностью или частично оплачиваемое работником. Нужно ли в таких случаях применять ККТ? По мнению ФНС, здесь важно, на каком основании осуществляется удержание. Если удержание предусмотрено трудовым или коллективным договором, то расчета в смысле Закона № 54-ФЗ не возникает (и ККТ применять не требуется). Скорее всего, здесь налоговое ведомство имеет в виду, что все расчеты осуществляются на основании трудового, а не гражданского законодательства, а само удержание — это компенсация затрат работодателя, а не реализация товаров (работ, услуг). Представляется, что удержание в аналогичной ситуации на основании локального нормативного акта работодателя (если на этот акт есть ссылка в трудовом и/или коллективном договоре) также не будет признаваться расчетом и не будет требовать применения ККТ. Не нужно применять ККТ и в том случае, если собственные товары организация передает работнику в виде зарплаты, выплачиваемой в неденежной форме (напомним, ее доля не должна превышать 20 %). Ведь здесь тоже нет расчета (см. письмо ФНС России от 14.08.2018 № АС-4-20/15707). Однако если сотрудник просто приобретает у организации товары (работы, услуги) в случаях, не предусмотренных трудовым или коллективным договором, то ККТ нужно применять даже при их оплате удержанием из заработной платы. Такие разъяснения давали ранее и ФНС, и Минфин. Александр Лавров, аттестованный аудитор

Погашение займов

Погашение займов может быть переквалифицировано в налогооблагаемый доход, если они фактически не выдавались Верховный Суд РФ подтвердил, что инспекция правомерно признала разницу между суммой, поступившей на банковский счет предпринимателя, и той, что отражена в его учетных документах, налогооблагаемой выручкой, а не возвратом по займам, и переквалифицировала ее в налогооблагаемый доход. В результате выездной проверки инспекция установила, что индивидуальный предприниматель незаконно занижал налоговую базу по НДФЛ и НДС. Так, он получал доход от розничной продажи товаров, однако часть выручки не учитывал при расчете указанных налогов. ИП выводил ее из-под налогообложения, заключая фиктивные договоры займа (ст. 807 ГК РФ) со своими контрагентами. Он якобы предоставлял им в долг суммы, равные неучтенному от реализации товара доходу. При этом фактически средства заемщикам не передавались и в их отчетных документах не учитывались. Это позволяло ИП занижать налогооблагаемую базу по НДС и НДФЛ, указывая неверную информацию в бухгалтерских документах. Инспекция установила, что разница между суммой, поступившей на банковский счет предпринимателя, и той, что отражена в его учетных документах, является налогооблагаемой выручкой, а не возвратом по займам. Поэтому налоговый орган переквалифицировал поступившую выручку в налогооблагаемый доход и доначислил предпринимателю НДС и НДФЛ, а также пени и штрафы. Предприниматель не согласился с решением инспекции и обратился в суд. Он указал, что спорная сумма является возвратом займов и процентов по ним, поэтому он не включил ее в состав доходов, так как при определении налоговой базы такие средства не учитываются. Суды отказали налогоплательщику, указав, что налоговый орган правомерно переквалифицировал указанную разницу в налогооблагаемый доход. Расходные и приходные документы (расходные кассовые ордера), которые представил предприниматель, не подтверждают выдачу займов. Более того, он их составил уже после выездной проверки, что нарушает положения Федерального закона от 21.11.1996 № 129-ФЗ. Суды выявили, что бухгалтерский и налоговый учет и отчетность контрагентов ИП информацию по займам также не подтверждают. В ходе рассмотрения дела обнаружилось, что ИП не обладал денежными средствами в объеме, позволяющем предоставлять займы в проверяемый период. Поэтому суды пришли к выводу о недоказанности передачи денежных средств по договорам займа. Не согласившись с позицией судов, налогоплательщик обратился в Верховный Суд РФ, который отказал ему в передаче кассационной жалобы для дальнейшего рассмотрения.

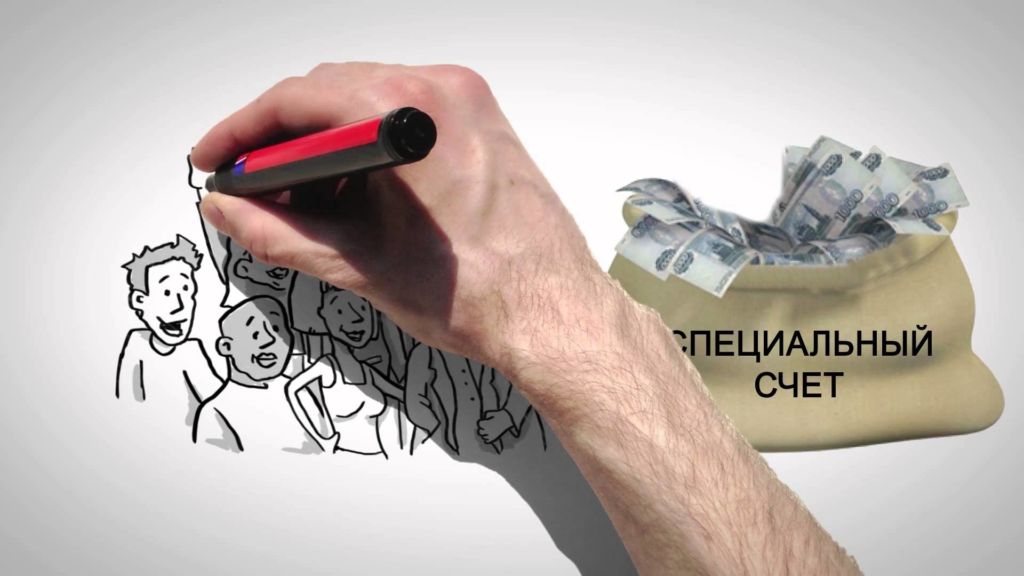

Cпецсчета. Что нужно знать

Cпецсчета в системе госзакупок с октября 2018 года: что нужно знать поставщикам и подрядчикам Введение банковских спецсчетов — одно из самых важных нововведений для участников госзакупки. Теперь в ряде случаев переводить обеспечение заявки на участие в торгах нужно не на счет электронной торговой площадки или заказчика (как было раньше), а на свой спецсчет в банке. По заявке ЭТП банк заблокирует сумму обеспечения, а после определения победителя разблокирует ее. При этом на остаток средств на спецсчете будут начислены проценты, а за его обслуживание могут взять комиссию. В нашей статье раскрыты эти и другие нюансы, касающиеся спецсчетов. Кто и когда должен применять спецсчета Спецсчета применяются с октября 2018 года в следующих случаях: всеми поставщиками при участии в электронных конкурентных закупках в рамках Федерального закона от 05.04.13 № 44-ФЗ (далее — Закон № 44-ФЗ). К таким закупкам относятся открытый конкурс, двухэтапный конкурс, электронный аукцион и конкурс с ограниченным участием; поставщиками, которые относится к субъектам малого или среднего предпринимательства, при участии в электронных конкурентных закупках в рамках Федерального закона от 18.07.11 № 223-ФЗ (далее — Закон № 223-ФЗ). Какие операции проходят через спецсчет В указанных выше случаях обеспечение заявки на участие в торгах необходимо перечислять со спецсчета. Кроме того, победители тендера, у которых есть спецсчет, должны использовать его для уплаты новой комиссии (подробнее о ней читайте в статье «Госзакупки: как изменились обеспечение заявки и комиссия для победителя торгов»). Если же спецсчет поставщику не нужен (когда это бывает, расскажем ниже), комиссию следует перечислить на банковский счет электронной торговой площадки (ЭТП) Какие операции не проходят через спецсчет Спецсчет не используется для следующих операций: перевод заказчику обеспечения исполнения контракта во всех без исключения закупках; перевод обеспечения заявки при «бумажных» закупках; получение от заказчика оплаты по госконтракту. Когда спецсчет не нужен Обойтись без спецсчета можно в следующих случаях: при участии не в электронных, а в «бумажных» закупках; при участии в электронных закупках, где обеспечение заявки не предусмотрено. Это может быть тендер в рамках Закона № 44-ФЗ, где начальная (максимальная) цена контракта (НМЦ) не превышает 1 000 000 руб.. Также это может быть тендер в рамках Закона № 223-ФЗ, где НМЦ не превышает 5 000 000руб. при участии в электронных закупках в рамках Закона № 223-ФЗ, если поставщик не относится к субъектам малого и среднего предпринимательства. Где открыть и как использовать спецсчет Чтобы открыть спецсчет, нужно обратиться в один из 18-ти банков, которые вошли в перечень (утв. постановлением Правительства РФ от 13.07.18 № 1451-р). Среди них «Сбербанк России», «ВТБ», «Газпромбанк» и ряд других кредитных организаций. Если ранее поставщик уже открыл расчетный счет в одном из 18-ти банков, вошедших в перечень, то дополнительно открывать спецсчет не потребуется. Достаточно заключить с этим банком соглашение, и тогда расчетный счет можно использовать еще и как специальный. Об этом говорится в пункте 5 требований к договору специального счета, утвержденных постановлением Правительства РФ от 30.05.18 № 626. Далее в момент, когда участник заполняет на ЭТП заявку на участие в торгах, он должен указать реквизиты спецсчета. После окончания срока подачи заявок площадка сделает автоматический запрос в банк, и тот в течение 1 часа заблокирует сумму обеспечительного платежа. Затем, в течение 1 рабочего дня после определения победителя, банк разблокирует деньги. Таким образом, не обязательно заранее класть деньги на спецсчет. Нужно лишь, чтобы необходимая сумма оказалась там в момент окончания подачи заявок. Если не хватит хотя бы одного рубля, заявку отклонят. А сделать новую не удастся, ведь время подачи заявок уже закончится. Сколько спецсчетов нужно открыть Даже если поставщик участвует в нескольких торгах, которые проводятся на разных ЭТП, достаточно открыть один спецсчет в одном банке. Работать с ним сможет любая торговая площадка из перечня ЭТП, отобранных для проведения госзакупок (перечень см. на сайте www.zakupki.gov.ru). Это означает, что один спецсчет можно использовать для уплаты обеспечения заявки по двум, трем и более тендерам. В частности, один спецсчет можно использовать для двух закупок, одна из которых проводится в рамка Закона № 44-ФЗ, а вторая — в рамках Закона № 223-ФЗ. Проценты на остаток и стоимость обслуживания В части 26 статьи 44 Закона № 44-ФЗ говорится, что банки обязаны начислять проценты на остаток денег на спецсчете. Это правило распространяется и на заблокированные средства. Правда, размер процентов законом не установлен, и кредитные организации вправе назначать его самостоятельно. На практике банки обычно поступают так: если тариф по обслуживанию спецсчета бесплатный, то процент на остаток денег минимальный (например, 0,01% годовых). Рыночный показатель процента (к примеру, 7% годовых) предлагают в том случае, когда обслуживание спецсчета требует определенных затрат: ежемесячной абонентской платы, либо комиссии за каждую блокировку и разблокировку денег по запросу ЭТП. Спецсчета для поставщиков-физлиц В теории физические лица, участвующие в госзакупках, могут открывать спецсчета наравне с организациями и индивидуальными предпринимателями. Но на сегодняшний день банки не открывают счета физлицам, объясняя это отсутствием необходимого программного обеспечения. Но уверяют, что со дня на день такое обеспечение появится.