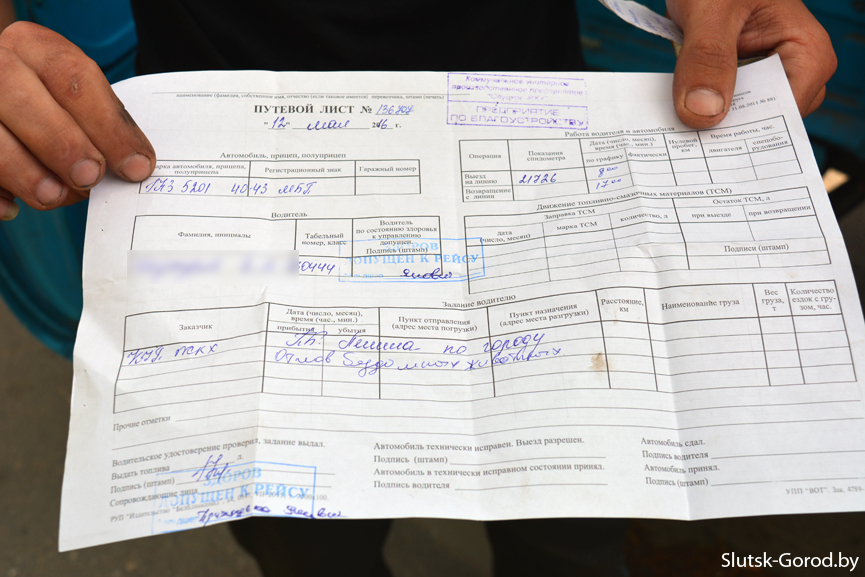

Какие реквизиты должны быть в путевых листах директора, юриста и можно ли составить на сотрудников офиса сводный путевой лист за месяц? Нужен ли путевой лист на каждый выезд сотрудника на автомобиле для оказания услуг во время двухмесячной командировки? Как оформляется путевой лист для сотрудников офиса, юриста, директора? Список необходимых реквизитов путевого листа есть в Приказе Минтранса России от 18.09.2008 № 152. Опираясь на него, компания вправе разработать свою форму путевого листа. Для этого можно воспользоваться методическим материалом «Как заполнять путевые листы», в котором есть ссылки на формы основных путевых листов, разработанные с учетом требований Минтранса России. При этом из совокупности норм Приказа Минтранса России от 18.09.2008 № 152 и ст. 1 Федерального закона от 08.11.2007 № 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта» следует, что путевой лист должен оформляться именно при коммерческих перевозках грузов и пассажиров. Казалось бы, исходя из этого, если речь не идет о коммерческой перевозке (ваши сотрудники не перевозят грузы, багаж, пассажиров, а используют автомобиль для собственных нужд компании), путевой лист формально не обязателен. Однако отказываться от него рискованно. Вся практика официальных разъяснений от ФНС и Минфина говорит о том, что путевой лист нужен при любом выезде любого транспорта. Можно, конечно, занять принципиальную позицию и даже, вероятно, выиграть суд. Но разумнее потратить время и усилия не на суды, а на разработку «под себя» формы путевого листа и оформление документа. Кроме того, учет расходов на ГСМ возможен толькона основании путевого листа (который подтверждает рабочую эксплуатацию автомобиля). Необходимость принятия к учету таких расходов — еще одна причина, по которой путевые листы нужно оформлять. Готовые формы путевых листовЧитать полностью Можно ли составить сводный путевой лист на нескольких сотрудников и (или) на длительный период? В новой редакции Приказа Минтранса России от 18.09.2008 № 152 уже не оговорена возможность составлять путевой лист на месяц. Количество путевых листов должно соответствовать количеству рейсов — точнее, количеству выездов и возвращений на место стоянки в течение рабочего дня. Однако из письма Минтранса России от 04.04.2019 № ДЗ-514-ПГ можно сделать вывод, что допустимо наличие одного путевого листа на несколько рейсов, если они совершаются в один день, а также общего путевого листа для нескольких водителей — при соблюдении определенных условий. В частности, в таком сводном документе нужно отдельно фиксировать данные по каждой поездке (рейсу), проставлять отметки о контроле технического состояния в каждом случае, когда необходимо его проведение, а если водителей несколько, то отметки о медицинских осмотрах также должны быть для каждого из них. Подробнее читайте в материалах «Сколько нужно путевых листов: один на неделю или несколько за рабочий день» и «Надо ли оформлять отдельный путевой лист на каждый день: позиция Минтранса». Сколько путевых листов нужно, если период длительной командировки включает несколько рейсов с возвращением к месту временной стоянки? Полагаем, в данном случае оформляется один путевой лист. Ведь автомобиль в течение всего времени командировки не возвращается на место постоянной парковки (хранения), которым фактически является местонахождение работодателя. Съемное жилье или отель, в которых водитель проживает в этот период, не может считаться местом, предназначенным для стоянки этого транспортного средства, значит, ТС не возвращается из рейса. Поэтому в одном путевом листе последовательно отражаются все перемещения ТС в командировке, а по возвращении на парковку (к работодателю) этот путевой лист закрывается.