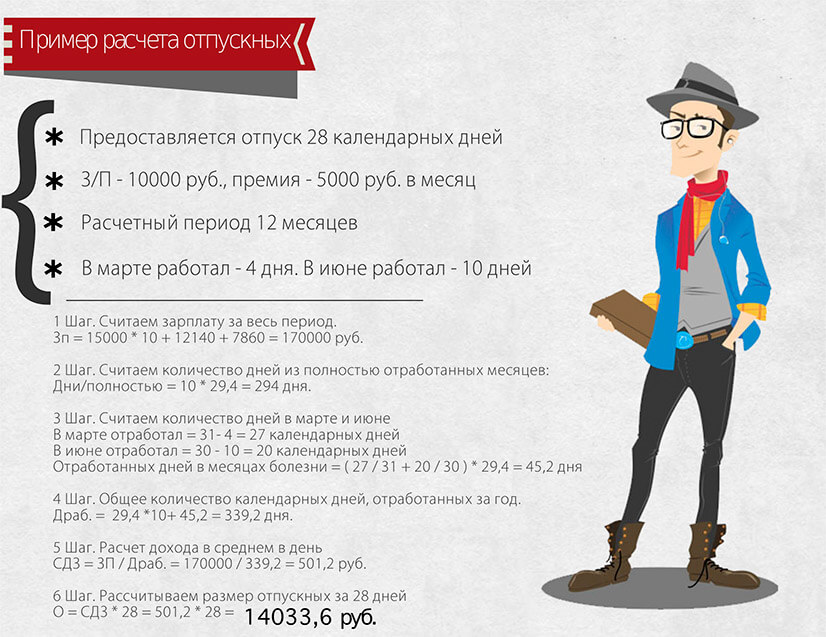

Ежегодный оплачиваемый отпуск: нюансы оформления и расчета Во многих организациях лето — сезон отпусков. Чтобы безошибочно рассчитать отпускные, бухгалтеру следует учесть множество нюансов. В данной статье рассмотрим некоторые вопросы, которые вызывают затруднения при оформлении отпуска и расчете отпускных работникам. Заявление на отпуск Ситуация. Обязательно ли требовать с работников заявление на отпуск, если в компании утвержден график отпусков? Решение. Трудовое законодательство не предусматривает обязанности работника писать заявление о предоставлении ему ежегодного оплачиваемого отпуска, если отпуск предоставляется ему в соответствии с графиком отпусков. Очередность предоставления ежегодных оплачиваемых отпусков определяется графиком, утверждаемым работодателем с учетом мнения выборного органа первичной профсоюзной организации не позднее чем за две недели до наступления календарного года (ч. 1 ст. 123 ТК РФ). При отсутствии в организации представительного органа работников график отпусков утверждается работодателем самостоятельно (ч. 2 ст. 8 ТК РФ). График отпусков обязателен как для работодателя, так и для работника (ч. 2 ст. 123 ТК РФ). В периоды, указанные в графике, работодатель обязан предоставлять работнику отпуск той продолжительности, которая уже запланирована. При этом трудовое законодательство не содержит норм, согласно которым работник должен писать заявление работодателю о предоставлении ему ежегодного оплачиваемого отпуска, предусмотренного графиком отпусков. О времени начала отпуска работодатель должен предупредить работника под подпись не позднее чем за две недели до его начала (ч. 3 ст. 123 ТК РФ). Если работник был предупрежден о времени начала отпуска позднее чем за две недели, работодатель по письменному заявлению работника обязан перенести ежегодный оплачиваемый отпуск на другой срок, согласованный с работником (ч. 2 ст. 124 ТК РФ). Таким образом, работодатель обязан предупредить работника под подпись о времени начала отпуска не позднее чем за две недели до его наступления и предоставить ему этот отпуск в соответствии с графиком отпусков независимо от того, написал работник заявление или нет. Заявление необходимо, если сотрудник не отработал шести месяцев в организации (ч. 2 и 3 ст. 122 ТК РФ). Также письменное заявление потребуется, если работник просит работодателя предоставить ему отпуск в период, отличный от периода, указанного в графике отпусков. В остальных случаях заявление от работника не требуется. Резервы отпусков для малых предприятий Ситуация. Обязаны ли создавать резерв на оплату отпусков субъекты малого предпринимательства? Решение. Малые предприятия не обязаны создавать отпускные резервы. Согласно правилам бухучета, резерв предстоящих расходов на отпуска — это оценочное обязательство. Его величина равна сумме отпускных, которые еще не начислены, но, скорее всего, будут начислены в текущем году. Создание такого резерва является обязанностью организаций. Отказаться от его создания могут лишь те компании, которые вправе применять упрощенные способы ведения бухучета и сдавать упрощенную бухгалтерскую отчетность (п. 3 ПБУ 8/2010). Согласно п. 20 Информации Минфина РФ от 29.06.2016 № ПЗ-3/2016, организация, применяющая упрощенные способы, может не отражать оценочные обязательства, условные обязательства и условные активы в бухгалтерском учете, в том числе не создавать резервы предстоящих расходов (на предстоящую оплату отпусков работникам, выплату вознаграждений по итогам работы за год, гарантийный ремонт и гарантийное обслуживание и т. п.). Упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, вправе применять субъекты малого предпринимательства (п. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ). Значит, малые предприятия могут не создавать отпускные резервы. Денежная компенсация за неиспользованный отпуск Ситуация. Ежегодно работник имеет право на отпуск длительностью 28 календарных дней. На протяжении нескольких лет работник каждый год использовал лишь половину положенного отпуска. Можно ли часть неиспользованного отпуска заменить денежной компенсацией? Решение. Если работнику полагается отпуск длительностью не более 28 календарных дней, неиспользованные дни отпуска нельзя заменить денежной компенсацией. При суммировании ежегодных оплачиваемых отпусков или перенесении ежегодного оплачиваемого отпуска на следующий рабочий год денежной компенсацией могут быть заменены часть каждого ежегодного оплачиваемого отпуска, превышающая 28 календарных дней, или любое количество дней из этой части (ч. 2 ст. 126 ТК РФ). Часть ежегодного оплачиваемого отпуска, превышающая 28 календарных дней, по письменному заявлению работника может быть заменена денежной компенсацией (ч. 1 ст. 126 ТК РФ). Индексация премий при расчете отпускных Ситуация. Сотрудник уходит в отпуск с 01.06.2018. Расчетный период — 01.06.2017–31.05.2018. По итогам работы во II и III кварталах 2017 года сотруднику была начислена премия. С 01.01.2018 работнику увеличен оклад. Нужно ли индексировать начисленные премии за 2017 год для расчета среднего заработка? Решение. В случае повышения тарифных ставок (окладов), если происходит изменение перечня ежемесячных выплат к тарифным ставкам (окладам), коэффициент индексации определяется путем деления вновь установленных тарифных ставок (окладов) и ежемесячных выплат на ранее установленные тарифные ставки (оклады) и ежемесячные выплаты (п. 16 Положения об особенностях порядка исчисления средней заработной платы, утвержденного Постановлением Правительства РФ от 24.12.2007 № 922, письмо Минтруда РФ от 18.08.2015 № 14-1/В-623). То есть индексации подлежат тарифные ставки (оклады), а также выплаты, установленные к ним в фиксированном размере (проценты, кратность). Выплаты, установленные в диапазоне значений или в абсолютных значениях, не повышаются. Подобные разъяснения содержатся в письме Минздравсоцразвития РФ от 26.06.2008 № 2337-17: выплаты, установленные не по отношению к тарифным ставкам, денежному вознаграждению, не подлежат корректировке при повышении в организации в расчетном периоде тарифных ставок, окладов, денежного вознаграждения. Следовательно, индексации подлежат: тарифная ставка, оклад; премии, доплаты, надбавки, установленные к тарифной ставке, окладу в фиксированных размерах (проценты, кратность). Индексации не подлежат: премии, доплаты, надбавки, установленные в диапазоне значений; премии, доплаты, надбавки, установленные в абсолютном размере; выплаты, установленные не по отношению к тарифным ставкам, окладам. Таким образом, вопрос необходимости индексации премии зависит от порядка расчета премии, который установлен в конкретной организации. Порядок отражения в 6-НДФЛ Ситуация. Сотрудник уходит в отпуск с 01.06.2018. Отпускные выплачены 28.05.2018. Когда нужно перечислить НДФЛ с отпускных и как отразить операцию в расчете 6-НДФЛ? Решение. Дата фактического получения дохода в виде оплаты отпуска — это день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банке (пп. 1 п. 1 ст. 223 НК РФ). При выплате налогоплательщику доходов в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты (п. 6 ст. 226 НК РФ). Если отпускные за июнь работнику выплачены 28.05.2017, данную операцию нужно отразить в разделах 1 и 2 расчета по форме 6-НДФЛ за 1-е полугодие 2018 года. В разделе 2 расчета по форме 6-НДФЛ данная операция отражается следующим образом: строка 100 —28.05.2018; строка 110 — 28.05.2018; строка 120 — 31.05.2018. Отпуск по уходу за ребенком и ежегодный отпуск Ситуация. Работник, находясь в отпуске по уходу за ребенком до 1,5 лет, работает на условиях неполного рабочего дня. Можно ли предоставить такому работнику ежегодный оплачиваемый отпуск? Решение. Отпуск по уходу за ребенком,